En los primeros días de la última semana de julio, los precios del gas y CO2 subieron favoreciendo que los precios de la mayoría de mercados eléctricos europeos registraran un promedio semanal mayor al de la semana anterior, una tendencia también favorecida en algunos casos por la caída de la producción solar o eólica. El día 28 en España se registró la segunda mayor producción fotovoltaica hasta ahora. En la mayoría de mercados la demanda bajó. El Brent registró el mayor precio desde mediados de abril

Producción solar fotovoltaica y termoeléctrica y producción eólica

En la semana del 24 de julio, la producción solar fotovoltaica alcanzó el segundo mayor valor diario en el mercado español, con 156 GWh generados el viernes 28 de julio, tras el récord del 14 de julio, cuando se sumaron 159 GWh con esta tecnología en el territorio peninsular español. Además, la producción solar termoeléctrica registrada el 26 de julio en España peninsular, de 30 GWh, fue la segunda más alta de 2023 hasta la fecha y la mayor del mes de julio de este año, cuando solo queda un día para finalizar el mes. En el mercado francés, el 25 de julio también se alcanzó la producción solar fotovoltaica más elevada de julio de este año, con 107 GWh generados.

En comparación con la semana anterior, la producción solar aumentó únicamente en los mercados español y portugués, con incrementos del 10% y 2,7%, respectivamente. En cambio, en el resto de los mercados se observó una caída en la producción solar. El mayor descenso, del 26%, se registró en el mercado alemán y fue seguido por una caída del 10% en el mercado francés y del 4,3% en el mercado italiano.

Para la semana del 31 de julio, las previsiones de producción solar de AleaSoft Energy Forecasting indican que la misma aumentará en el mercado alemán, se mantendrá similar a la de la semana anterior en el mercado español y disminuirá en el mercado italiano.

En la última semana de julio, la producción eólica alcanzó los mayores valores diarios desde principios del mes de julio de 2023 en los mercados italiano, portugués y español, con 127 GWh generados el 26 de julio en Italia, así como 49 GWh y 179 GWh generados el 24 julio en Portugal y España, respectivamente.

En comparación con la semana anterior, la producción eólica aumentó en todos los mercados analizados excepto en el español, donde se registró una caída del 13%. En el resto de los mercados, los aumentos oscilaron entre el 20% registrado en Portugal y el 43% observado en Italia.

Para la semana del 31 de julio, las previsiones de producción eólica de AleaSoft Energy Forecasting indican un aumento en todos los mercados analizados excepto en el portugués.

Demanda eléctrica

En la semana del 24 de julio, la demanda eléctrica descendió respecto a la semana anterior en la mayoría de los mercados europeos analizados. La mayor caída de la demanda, del 11%, se registró en el mercado italiano, donde, a su vez, se registró el mayor descenso de las temperaturas medias, de 2,6 °C.

En el resto de los mercados, la demanda eléctrica descendió entre el 1,1% del mercado alemán y el 7,1% del mercado español.

Por el contrario, en los mercados de Portugal y Bélgica la demanda aumentó. El mayor aumento, del 1,7%, se observó en el mercado portugués, y fue seguido por el aumento del 0,1% del mercado belga. En este último caso, el aumento estuvo favorecido por la recuperación de la demanda tras la celebración del Día Nacional de Bélgica el viernes 21 de julio.

En comparación con la semana anterior, las temperaturas medias aumentaron en los mercados analizados situados más al norte de Europa. El mayor aumento, de 0,8 °C, se registró en Gran Bretaña, y fue seguido por los aumentos de 0,5 °C y 0,3 °C observados en Bélgica y los Países Bajos, respectivamente. La tendencia opuesta se observó en los mercados analizados situados hacia el centro y sur de Europa, donde las temperaturas medias cayeron. Excluyendo el mayor descenso observado en Italia, la caída de las temperaturas medias osciló entre los 0,4 °C y 1,0 °C de los mercados de Portugal y España, respectivamente.

Para la semana de 31 de julio, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se espera un incremento de la demanda eléctrica en la Península Ibérica y Bélgica, mientras que en el resto de los mercados se prevé que disminuya.

Mercados eléctricos europeos

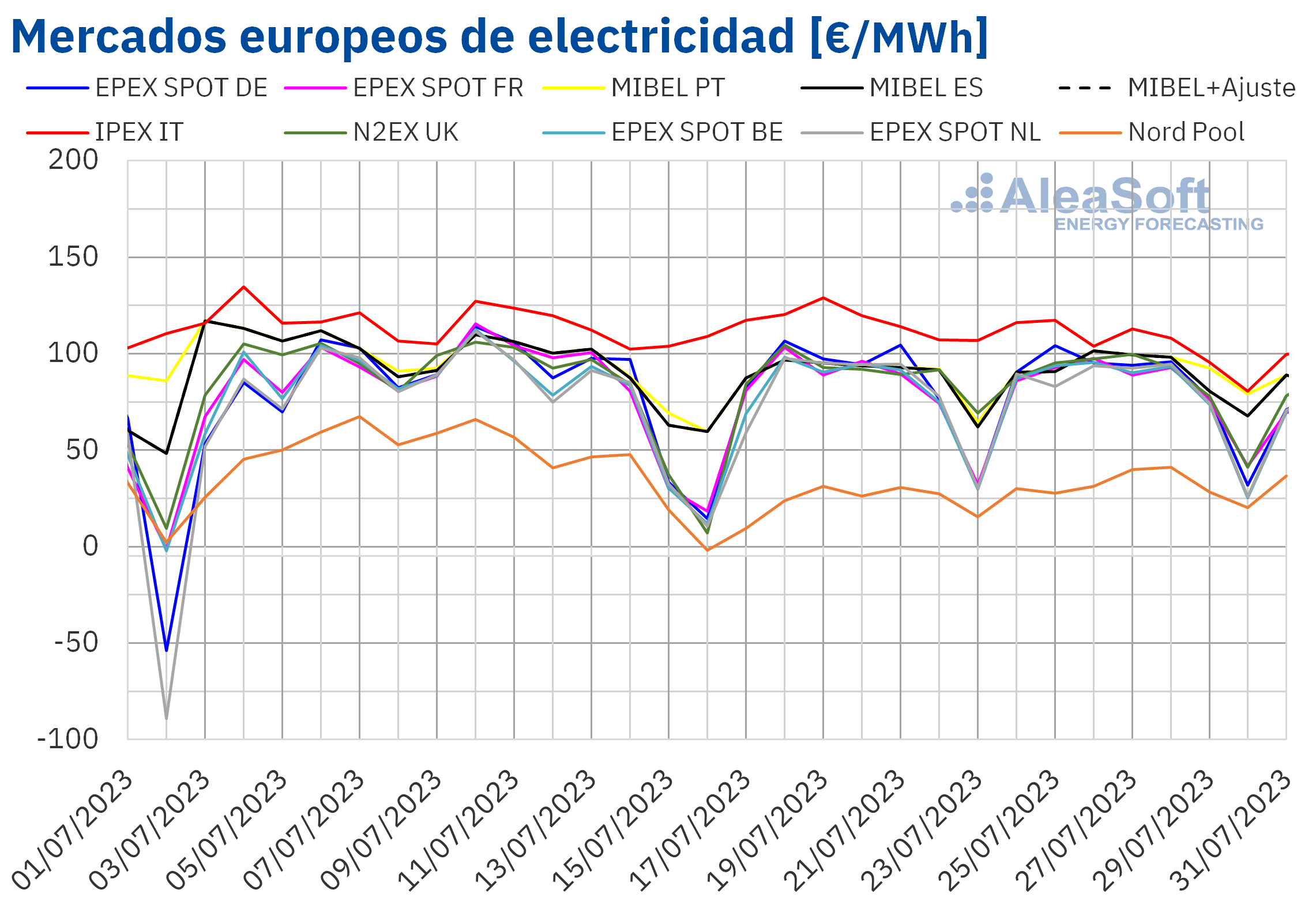

En la semana del 24 de julio, los precios de la mayoría de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting aumentaron respecto a la semana anterior, aunque los incrementos fueron inferiores al 5%, salvo en el mercado Nord Pool de los países nórdicos, donde el aumento fue del 33% pero se mantiene como el mercado con los precios más bajos entre los analizados. En el resto de los mercados donde los precios subieron, los incrementos se situaron entre el 1,4% del mercado MIBEL de España y el 4,6% del mercado MIBEL de Portugal. Las excepciones fueron el mercado N2EX del Reino Unido, con un descenso del 5,1%, y el mercado IPEX de Italia, con una caída del 9,8%. Por lo que respecta al mercado EPEX SPOT de Alemania y los Países Bajos, los precios se mantuvieron estables, con ligeras variaciones del ‑0,6% y el 0,8%, respectivamente.

En la cuarta semana de julio, los promedios semanales fueron inferiores a 95 €/MWh en casi todos los mercados eléctricos europeos. La excepción fue el mercado italiano, con el precio promedio más elevado, de 104,89 €/MWh. Por otra parte, el menor promedio semanal fue el del mercado nórdico, de 31,19 €/MWh. En el resto de los mercados analizados, los precios se situaron entre los 79,08 €/MWh del mercado neerlandés y los 93,04 €/MWh del mercado portugués.

Por lo que respecta a los precios horarios, el domingo 30 de julio se registraron precios negativos en los mercados alemán, belga, británico, francés, neerlandés y nórdico. Los valores elevados de producción eólica y solar registrados en algunos mercados ese día, junto con la menor demanda del domingo propiciaron esos precios. El precio horario más bajo, de ‑88,03 €/MWh, se alcanzó de 14:00 a 15:00 en el mercado neerlandés.

Durante la semana del 24 de julio, el aumento en el precio promedio del gas y de los derechos de emisión de CO2 propiciaron el aumento de los precios de los mercados eléctricos europeos. Además, la producción eólica disminuyó en la península ibérica y la producción solar bajó en Alemania, Francia e Italia.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la primera semana de agosto los precios podrían disminuir en la mayoría de los mercados eléctricos europeos analizados, influenciados por descensos de la demanda eléctrica en la mayoría de los mercados y el aumento de la producción eólica en mercados como el alemán, el español y el italiano.

Brent, combustibles y CO2

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron una tendencia ascendente durante la cuarta semana de julio. El lunes 24 de julio, registraron el precio de cierre mínimo semanal, de 82,74 $/bbl, el cual ya fue un 5,4% mayor al del lunes anterior. En la mayoría de las siguientes sesiones de la semana, los precios de cierre aumentaron. Como consecuencia, el viernes 28 de julio se alcanzó el precio de cierre máximo semanal, de 84,99 $/bbl. Este precio fue un 4,8% mayor al del viernes anterior y el más alto desde el 14 de abril.

En la cuarta semana de julio, las expectativas de mejoras económicas y de mayor demanda ejercieron su influencia al alza sobre los precios. Las medidas para impulsar la economía China, así como datos económicos positivos de Estados Unidos y algunos países europeos contribuyeron a estas expectativas. Por otra parte, los recortes de suministro planificados para los próximos meses también propiciaron el incremento de los precios de los futuros de petróleo Brent en la última semana de julio.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el Front‑Month, en la cuarta semana de julio continuaron la tendencia ascendente de la semana anterior hasta alcanzar el precio de cierre máximo semanal, de 32,65 €/MWh, el martes 25 de julio. Este precio fue un 21% mayor al del martes anterior. Pero, posteriormente, los precios descendieron. Como consecuencia, el viernes 28 de julio se registró el precio de cierre mínimo semanal, de 25,84 €/MWh. Este precio fue un 10% menor al del viernes anterior.

En la cuarta semana de julio, las altas temperaturas registradas en el sur de Europa favorecieron el incremento de la demanda para la generación eléctrica por las necesidades de refrigeración, contribuyendo al incremento de los precios. Pero el suministro abundante y los niveles de las reservas europeas elevados permitieron el descenso de los precios al final de la semana. También contribuyeron a los descensos de precios las previsiones de temperaturas menores e incrementos en la producción eólica. Sin embargo, la competencia de los mercados asiáticos por el gas natural licuado podría causar incrementos de precios. Además, en las próximas semanas, las labores de mantenimiento previstas en Rusia y Noruega también podrían reducir el suministro y ejercer su influencia al alza sobre los precios.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, casi todos los días de la cuarta semana de julio se mantuvieron por encima de los 90 €/t. El precio de cierre máximo semanal, de 91,93 €/t, se alcanzó el martes 25 de julio. Este precio fue un 5,2% mayor al del martes anterior y el más alto desde el 20 de junio. Por otra parte, el viernes 28 de julio, se registró el precio de cierre mínimo semanal, de 88,68 €/t, que fue un 3,0% menor al del viernes anterior.

En la cuarta semana de julio, el incremento de la demanda debido a las altas temperaturas y una menor oferta en las subastas del mes de agosto favorecieron los precios por encima de 90 €/t. Pero el comportamiento de la demanda permitió el descenso de los precios del viernes.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación y valoración de proyectos renovables

En la financiación de proyectos de energías renovables, para los desarrolladores, los fondos de inversión y los bancos es imprescindible disponer de previsiones de precios de largo plazo de los mercados eléctricos que sean coherentes y de calidad. Las previsiones de precios de largo plazo de AleaSoft Energy Forecasting y AleaGreen destacan por estas características gracias a su base científica. Estas previsiones cuentan con 30 años de horizonte, granularidad horaria y bandas de confianza. Los informes de previsiones de precios de largo plazo están disponibles para los principales mercados europeos y para algunos mercados americanos como el chileno.

Fuente Comunicae