En la primera semana de noviembre, la producción eólica en Italia alcanzó un récord semanal y en Portugal fue la segunda más alta de la historia. Además, casi todos los mercados registraron un aumento en la producción con esta tecnología. Esto, junto con una menor demanda y precios del gas más bajos, contribuyó a una tendencia a la baja en los precios de los mercados eléctricos europeos. Desde el 26 de octubre hasta el 6 de noviembre, el mercado MIBEL tuvo los precios más bajos, excepto el día 31

Producción solar fotovoltaica y termoeléctrica y producción eólica

En la semana del 30 de octubre, la mayoría de los principales mercados europeos experimentaron una disminución en la producción solar respecto a la semana anterior. Esto no sorprende a medida que avanza el otoño y los días se acortan. En el mercado español, la producción solar tuvo la mayor caída, del 14%. En el mercado alemán, la producción con esta tecnología renovable registró el menor descenso, del 2,4%. Al igual que en la semana anterior, la excepción fue el mercado portugués, donde la producción solar aumentó un 8,6%.

Según las previsiones de AleaSoft Energy Forecasting, la producción solar aumentará en Alemania, España e Italia en la semana del 6 de noviembre.

La producción eólica contrarrestó la caída de la producción solar. La semana del 30 de octubre trajo un aumento de la generación eólica respecto a la semana anterior en todos los principales mercados europeos. La excepción fue España, donde la producción eólica fue elevada, aunque no hubo prácticamente cambio en el total semanal si se compara con la semana anterior. En el mercado alemán, la generación eólica experimentó el mayor aumento, que fue de un 67%. El mercado portugués tuvo el menor incremento, con un 12%. El mercado italiano estableció un récord histórico de producción eólica semanal al generar 846 GWh con esta tecnología durante la primera semana de noviembre. El mercado portugués finalizó la semana con una generación eólica de 567 GWh, siendo el segundo valor más alto después de la producción récord en la semana del 8 de febrero de 2016, que fue de 587 GWh.

Según las previsiones de producción eólica de AleaSoft Energy Forecasting, se prevé un descenso en la producción eólica en todos los mercados analizados para la semana del 6 de noviembre.

Demanda eléctrica

En la semana del 30 de octubre, la mayoría de los principales mercados europeos experimentaron una disminución en la demanda eléctrica respecto a la semana anterior. La celebración del Día de Todos los Santos, el 1 de noviembre, en casi toda Europa influyó en estas caídas. En el mercado italiano se registró el mayor descenso, de un 8,5%. En el mercado español se alcanzó el menor retroceso, el cual fue del 1,2%. Sólo Francia y Gran Bretaña experimentaron un aumento en la demanda de electricidad, del 2,5% y 2,2% respectivamente. En Gran Bretaña no se celebró el Día de Todos los Santos.

Durante el mismo período, en todos los mercados analizados disminuyeron las temperaturas medias, excepto en los Países Bajos. Los descensos se encuentran en un rango que va desde los 2,0°C registrados en Francia hasta los 0,5°C registrados en Bélgica.

Según las previsiones de demanda de AleaSoft Energy Forecasting, se espera un aumento en la demanda en todos los mercados analizados para la semana del 6 de noviembre respecto a la semana anterior.

Mercados eléctricos europeos

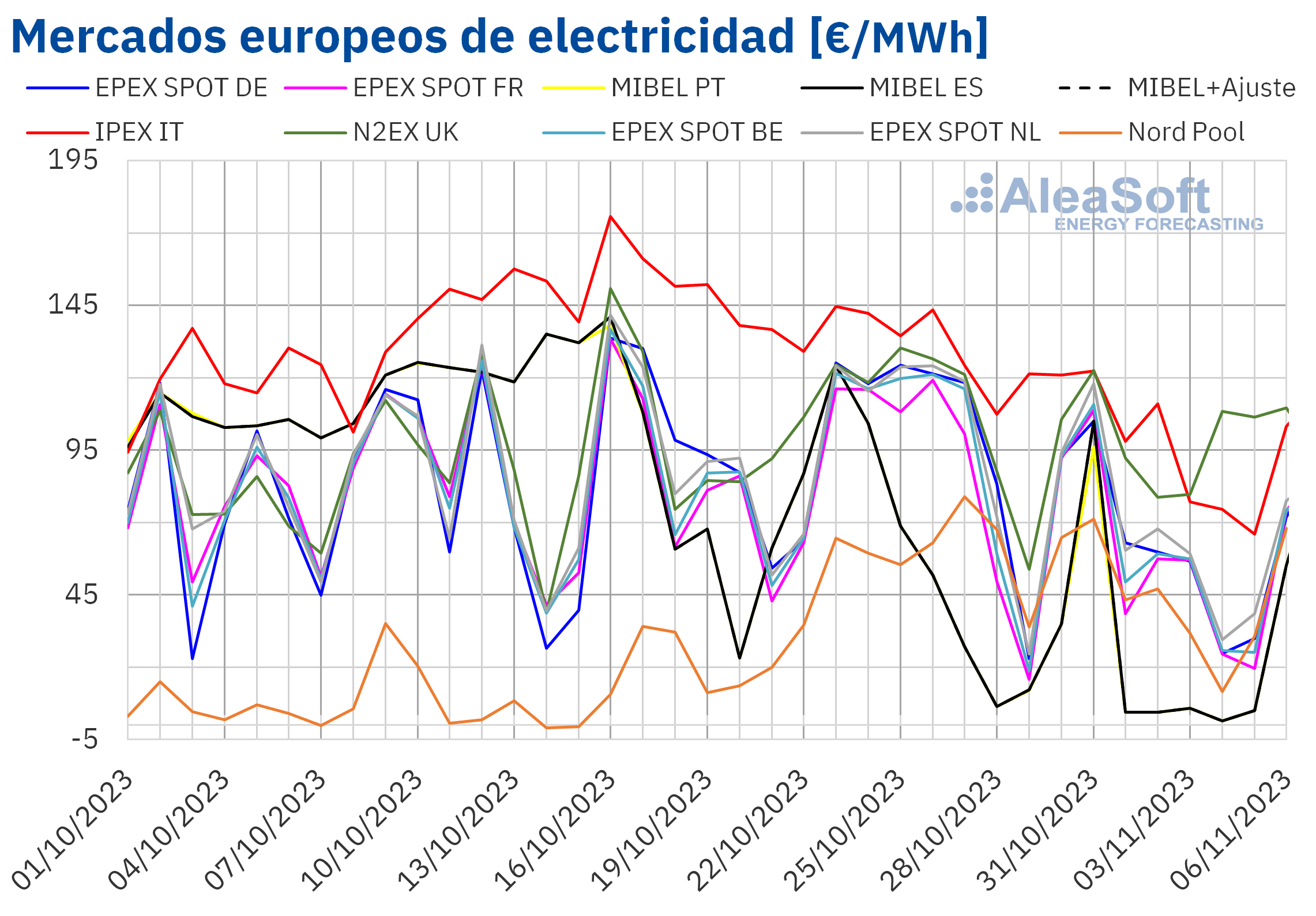

En la semana del 30 de octubre, los principales mercados eléctricos europeos registraron una tendencia a la baja de los precios respecto a la semana anterior. El mercado MIBEL de España y Portugal alcanzó los mayores descensos de precios, del 59% y el 61%, respectivamente. En cambio, el mercado N2EX del Reino Unido registró la menor caída, del 9,1%. En el resto de los mercados, los precios experimentaron descensos, que oscilaron entre el 27% en el mercado IPEX de Italia y el 39% en el mercado EPEX SPOT de Alemania.

En la primera semana de noviembre, la mayoría de los mercados eléctricos europeos analizados tuvieron promedios semanales inferiores a 70 €/MWh. Las excepciones fueron los mercados italiano y británico, donde los precios promediaron 95,72 €/MWh y 99,08 €/MWh, respectivamente. En cambio, los mercados portugués y español registraron los precios promedio más bajos, de 21,77 €/MWh y 23,02 €/MWh, respectivamente. En el resto de los mercados analizados, los precios oscilaron entre los 42,87 €/MWh del mercado Nord Pool de los países nórdicos y los 66,77 €/MWh del mercado neerlandés.

En la primera semana de noviembre, el mercado MIBEL alcanzó los precios horarios más bajos. Del 3 al 5 de noviembre, este mercado registró diecinueve horas con un precio de 0,00 €/MWh. En el caso del mercado italiano se registró un precio horario mínimo de 2,46 €/MWh. Este precio, que se registró el día 5 de noviembre de 14:00 a 15:00, fue el más bajo desde el mes de mayo en Italia. En cambio, el lunes 6 de noviembre de 18:00 a 19:00, el mercado nórdico alcanzó el precio más alto desde el mes de abril, de 142,69 €/MWh.

Por otra parte, del 26 de octubre al 6 de noviembre, el mercado MIBEL tuvo los precios diarios más bajos entre los principales mercados europeos, con la excepción del día 31 de octubre.

Durante la semana del 30 de octubre, la caída del precio promedio del gas y de los derechos de emisión de CO2, el descenso de la demanda en la mayoría de los mercados y el incremento de la producción eólica llevaron a la reducción de los precios en los mercados eléctricos europeos. En el caso del mercado portugués, la producción solar también aumentó. Esto contribuyó a que Portugal registrase el menor promedio semanal.

Según las previsiones de precios de AleaSoft Energy Forecasting, en la segunda semana de noviembre los precios aumentarán en la mayoría de los mercados eléctricos europeos analizados. Este comportamiento estaría influenciado por el incremento de la demanda y el descenso de la producción eólica.

Brent, combustibles y CO2

El lunes 30 de octubre, en el mercado ICE, los futuros de petróleo Brent para el Front‑Month registraron su máximo precio de cierre semanal, de 87,45 $/bbl, aunque este precio fue un 2,6% menor al del lunes anterior. Por otra parte, el 1 de noviembre registraron su mínimo precio de cierre semanal, llegando a 84,63 $/bbl. Este precio fue un 6,1% menor al mismo día de la semana anterior. A pesar de recuperarse ligeramente el jueves, en la última sesión de la primera semana de noviembre, el precio de cierre volvió a caer por debajo de 85 $/bbl, alcanzando 84,89 $/bbl. Este precio fue un 6,2% menor al del viernes anterior.

Durante la primera semana de noviembre, la disminución del temor a que el conflicto en Oriente Medio afectara el suministro propició la caída de los precios. Al principio de la segunda semana de noviembre, la confirmación de que Rusia y Arabia Saudí mantendrán sus recortes de producción previstos hasta finales de 2023 influenció al alza los precios de los futuros de petróleo Brent.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 30 de octubre los precios de cierre alcanzaron su máximo semanal, llegando a 50,55 €/MWh. El resto de la semana, los precios de cierre se mantuvieron por debajo de 50 €/MWh. El día 1 de noviembre, los precios de cierre registraron su mínimo semanal, de 47,76 €/MWh. Este precio fue un 4,3% menor al mismo día de la semana anterior.

Las temperaturas superiores a las habituales para la época y los elevados niveles de las reservas europeas mantuvieron los precios por debajo de los 50 €/MWh en la primera semana de noviembre. Además, Israel reanudó sus exportaciones de gas a Egipto, lo cual también ejerció una influencia a la baja sobre los precios.

Los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, se mantuvieron por debajo de 80 €/t durante la primera semana de noviembre. El 1 de noviembre, estos futuros alcanzaron su máximo precio de cierre semanal, llegando a 79,51 €/t. Sin embargo, el jueves y el viernes los precios descendieron. Como resultado, el precio de cierre del viernes 3 de noviembre llegó a su mínimo semanal, marcando 77,65 €/t. Este precio fue un 2,1% menor al del mismo día de la semana anterior y el más bajo desde mediados de enero.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la transición energética

AleaSoft Energy Forecasting y AleaGreen están organizando el próximo webinar de su serie de webinars mensuales para el jueves 16 de noviembre. Luis Marquina de Soto, Presidente de AEPIBAL, la Asociación Empresarial de Pilas, Baterías y Almacenamiento Energético, será el ponente invitado en este webinar. Los principales temas a analizar en el webinar incluyen las perspectivas de los mercados de energía europeos para el invierno 2023‑2024 y la visión de futuro de las baterías y el almacenamiento energético.

Fuente Comunicae