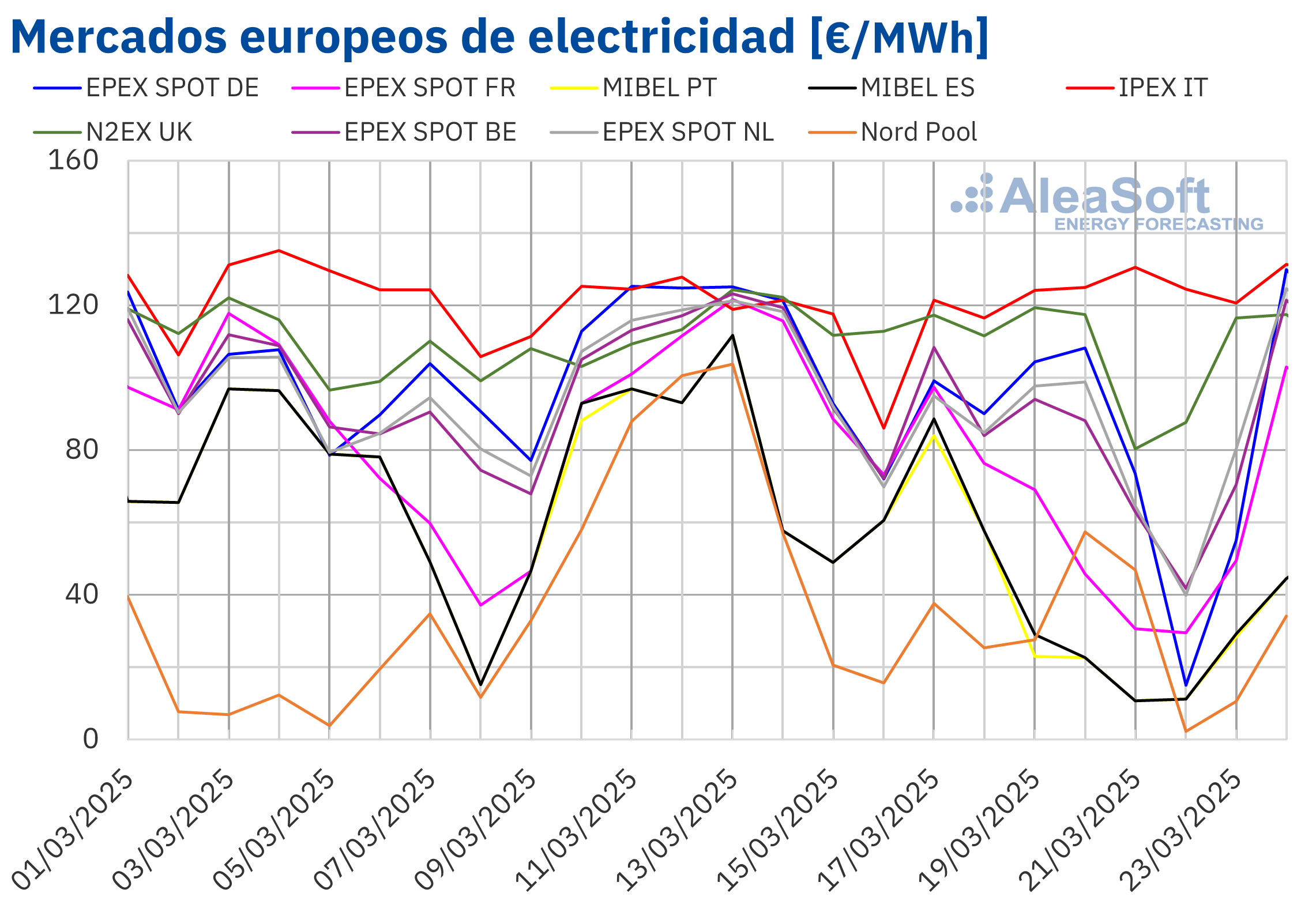

En la tercera semana de marzo, los precios de la mayoría de mercados eléctricos europeos bajaron, situándose por debajo de los 85 €/MWh. Casi todos los mercados registraron el precio diario más bajo desde al menos enero. El aumento de la producción renovable y el descenso de la demanda favorecieron los descensos. En Portugal se registró el récord histórico de producción eólica el día 19 y durante la semana, en Alemania, Francia e Italia se alcanzó la producción fotovoltaica más alta para un día de marzo

Producción solar fotovoltaica y producción eólica

Durante la semana del 17 de marzo, la producción solar fotovoltaica aumentó en varios de los principales mercados eléctricos europeos, en comparación con la semana anterior. La producción con esta tecnología revirtió la tendencia a la baja de la semana anterior y aumentó un 89% en el mercado alemán, un 32% en el mercado italiano y un 26% en el mercado francés. En cambio, en los mercados portugués y español, la producción fotovoltaica disminuyó un 18% y un 7,8%, respectivamente, revirtiendo los aumentos de la semana anterior.

En la tercera semana de marzo, los mercados alemán, francés e italiano batieron récords históricos de producción con energía solar fotovoltaica para un día de marzo. En los mercados alemán y francés esto sucedió el martes 18, cuando generaron 324 GWh y 120 GWh, respectivamente. El mercado italiano alcanzó este hito dos días después, cuando registró 121 GWh de producción solar fotovoltaica. Estos niveles se observaron por última vez en estos mercados en agosto y septiembre de 2024.

En la semana del 24 de marzo, según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción solar aumentará en el mercado español y disminuirá en los mercados alemán e italiano, revirtiendo las tendencias de la semana anterior.

Durante la semana del 17 de marzo, la producción eólica aumentó en la mayoría de los principales mercados europeos en comparación con la semana anterior, revirtiendo la tendencia a la baja de ese período. Los mercados portugués y alemán registraron los mayores aumentos, del 121% y el 93%, respectivamente, mientras que los mercados francés y español registraron subidas del 55% y el 44% en cada caso. El mercado italiano fue la excepción. En este mercado la producción eólica disminuyó un 37%, revirtiendo la tendencia al alza de la semana anterior.

El 19 de marzo, el mercado portugués batió el récord histórico de producción eólica diaria con una generación de 112 GWh.

En la semana del 24 de marzo, según las previsiones de producción eólica de AleaSoft Energy Forecasting, se revertirán las tendencias observadas en la evolución de la producción eólica durante la semana del 17 de marzo. La producción eólica disminuirá en Alemania, Francia, España y Portugal, pero aumentará en Italia.

Demanda eléctrica

En la semana del 17 de marzo, la demanda eléctrica disminuyó en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior, revirtiéndose la tendencia alcista observada en ese período. El mercado neerlandés registró el mayor descenso, del 16%. En el resto de los mercados, la caída de la demanda osciló entre el 1,2% en España y el 7,9% en Francia. Por otro lado, la demanda en Italia y Portugal aumentó ligeramente, un 0,8% y un 0,2% respectivamente. En este último mercado, la tendencia alcista continuó por segunda semana consecutiva.

Las disminuciones de la demanda están asociadas con aumentos de las temperaturas medias. Las temperaturas medias aumentaron de 1,4 °C en Portugal a 5,8 °C en Bélgica. Italia fue la excepción con un descenso de las temperaturas medias de 3,4 °C.

Para la semana del 24 de marzo, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda aumentará en los mercados británico, neerlandés y belga. En cambio, se espera que disminuya en los mercados alemán, francés, italiano, portugués y español.

Mercados eléctricos europeos

En la tercera semana de marzo, los precios promedio de la mayoría de los principales mercados eléctricos europeos bajaron respecto a la semana anterior. La excepción fue el mercado IPEX de Italia, que registró una subida del 5,0%. El mercado Nord Pool de los países nórdicos y el mercado MIBEL de España y Portugal registraron las mayores caídas porcentuales de precios, del 53%, el 56% y el 57%, respectivamente. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios bajaron entre el 5,8% del mercado N2EX del Reino Unido y el 43% del mercado EPEX SPOT de Francia.

En la semana del 17 de marzo, los promedios semanales fueron inferiores a 85 €/MWh en la mayoría de los mercados eléctricos europeos analizados. Las excepciones fueron los mercados británico e italiano, cuyos promedios fueron de 107,21 €/MWh y 123,25 €/MWh, respectivamente. El mercado nórdico alcanzó el menor promedio semanal, de 29,68 €/MWh. En el resto de los mercados analizados, los precios estuvieron entre los 33,96 €/MWh del mercado portugués y los 80,17 €/MWh del mercado neerlandés.

Por lo que respecta a los precios diarios, el sábado 22 de marzo el mercado nórdico alcanzó un precio de 2,25 €/MWh, que fue el precio más bajo de la semana en los mercados analizados. Además, este precio fue el más bajo desde el 11 de septiembre de 2024 en el mercado nórdico. El día 21 de marzo el precio del mercado portugués fue de 10,69 €/MWh, el más bajo de este mercado desde el 3 de junio de 2024, mientras que el precio del mercado español fue de 10,75 €/MWh, su precio más bajo desde el 25 de noviembre de 2024. En el caso de los mercados alemán, belga, francés y neerlandés, el día 22 de marzo registraron sus precios más bajos desde enero de 2025.

En la semana del 17 de marzo, la caída de la demanda eléctrica y el aumento de la producción eólica en la mayoría de los mercados analizados, así como el incremento de la producción solar en algunos de ellos, propiciaron el descenso de los precios en los mercados eléctricos europeos, a pesar del aumento de los precios semanales de los derechos de emisión de CO2. Sin embargo, la demanda aumentó y la producción eólica bajó en Italia, contribuyendo al aumento de los precios en este mercado.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la cuarta semana de marzo, los precios aumentarán en la mayoría de los mercados eléctricos europeos, influenciados por la caída de la producción eólica. Además, la demanda eléctrica aumentará y la producción solar bajará en algunos mercados.

Brent, combustibles y CO2

En la tercera semana de marzo, los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE se mantuvieron por encima de 70 $/bbl. El martes 18 de marzo registraron su precio de cierre mínimo semanal, de 70,56 $/bbl. Posteriormente, los precios iniciaron una tendencia ascendente. Como resultado, el viernes 21 de marzo, estos futuros alcanzaron su precio de cierre máximo semanal, de 72,16 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 2,2% mayor al del viernes anterior.

Pese al temor a los efectos sobre la demanda de las políticas arancelarias estadounidenses, los datos económicos positivos de China, así como la posibilidad de medidas adicionales para estimular la economía de este país, propiciaron las expectativas de una mayor demanda. El incremento de la inestabilidad en Oriente Próximo también contribuyó a que los precios se mantuvieran por encima de 70 $/bbl en la tercera semana de marzo. Por otra parte, los precios de los futuros de petróleo Brent continuaron influenciados por la evolución de la guerra en Ucrania. Además, el anuncio de nuevas sanciones al petróleo iraní contribuyó al incremento de los precios al final de la semana.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, iniciaron la tercera semana de marzo con descensos de precios. El martes 18 de marzo registraron su precio de cierre mínimo semanal, de 40,75 €/MWh. Sin embargo, el 19 de marzo, se produjo una subida del 6,4% respecto al día anterior. Ese día, estos futuros alcanzaron su precio de cierre máximo semanal, 43,35 €/MWh. Posteriormente, los precios descendieron ligeramente. El viernes 21 de marzo, el precio de cierre fue de 42,60 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 0,7% mayor al del viernes anterior. Como resultado de esta evolución, el promedio semanal de los precios de cierre fue un 0,1% superior al de la semana anterior.

En la tercera semana de marzo, el conflicto entre Rusia y Ucrania continuó condicionando la evolución de los precios de los futuros de gas TTF. Por otra parte, las temperaturas más suaves y el incremento de la producción eólica ejercieron su influencia a la baja sobre los precios.

En el caso de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2025, el lunes 17 de marzo registraron su precio de cierre mínimo semanal, de 70,11 €/t. Posteriormente, los precios aumentaron y el 19 de marzo estos futuros alcanzaron su precio de cierre máximo semanal, de 73,44 €/t. Sin embargo, en las últimas sesiones de la tercera semana de marzo, los precios volvieron a descender. El viernes 21 de marzo el precio de cierre fue de 71,45 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue tan solo un 0,6% mayor al del viernes anterior, mientras que el promedio semanal de los precios de cierre aumentó un 3,1%.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa, la financiación de renovables y el almacenamiento de energía

El jueves 13 de marzo tuvo lugar el webinar número 53 de la serie de webinars mensuales de AleaSoft Energy Forecasting. Este webinar contó con la participación de ponentes de EY por quinto año consecutivo. En esta ocasión, el webinar analizó la evolución y perspectivas de los mercados de energía europeos, los principales hitos para 2025 en el sector energético, la regulación y perspectivas del almacenamiento de energía y los mercados de capacidad, la financiación de proyectos de energías renovables, la importancia de los PPA y el autoconsumo, así como los aspectos clave para la valoración de carteras. Si AleaSoft Energy Forecasting es el asesor de mercado, se puede solicitar la grabación de este webinar.